생성형 AI는 클라우드 성장을 가속하는 수단이며, 주가 재평가는 클라우드 매출 비중 확대와 영업이익률 개선이 결정합니다.

클라우드 매출 성장과 AI 플랫폼 확장, 주가 재평가 조건은 무엇일까?

연 매출 13조 원 IT서비스 기업의 이익률 회복 속도를 숫자로 점검합니다.

01 삼성SDS는 IT서비스와 물류 플랫폼을 기반으로 연 매출 13조 원 이상 규모를 유지하고 있습니다.

02 생성형 AI 플랫폼 FabriX와 Brity Copilot 확대가 클라우드 사업 성장의 핵심 동력입니다.

03 앞으로 확인할 숫자는 클라우드 매출 성장률, 영업이익률, 대외 고객 비중입니다.

- 왜 지금 중요한가

- 시장 변화가 생긴 이유

- 사업 구조와 시장 포지셔닝

- 실적과 재무 체크

- SWOT 분석

- 투자 시나리오

- 핵심 투자 포인트

- 다음에 확인할 숫자

- 함께 볼 종목

- 다음으로 읽으면 좋은 글

1. 왜 지금 중요한가

국내 기업들의 IT 투자 방향이 바뀌고 있습니다.

과거에는 시스템 구축(SI)이 중심이었다면, 지금은 클라우드와 생성형 AI를 활용한 업무 자동화가 핵심으로 이동했습니다.

삼성SDS는 이 변화의 중심에 있습니다.

삼성그룹 계열사 대상으로 구축한 기술 레퍼런스를 바탕으로, 금융·제조·공공기관까지 고객군을 확대하고 있기 때문입니다.

투자 포인트는 단순합니다.

삼성그룹이라는 안정적인 내부 고객 기반 위에서, 외부 고객으로 클라우드·AI 솔루션이 얼마나 빠르게 확산되느냐가 주가 재평가의 핵심입니다.

2. 시장 변화가 생긴 이유

기업들은 비용 절감과 생산성 향상을 동시에 요구받고 있습니다.

생성형 AI는 문서 작성, 고객 응대, 데이터 분석 자동화를 통해 업무 효율을 높일 수 있는 수단입니다.

특히 금융권 망분리 규제 완화와 클라우드 활용 확대는 삼성SDS가 보유한 기업형 AI 솔루션 수요 증가로 이어질 가능성이 있습니다.

출처: 금융위원회 망분리 규제 개선 방안 발표 자료, 삼성SDS IR 자료

3. 사업 구조와 시장 포지셔닝

삼성SDS의 사업은 크게 두 축으로 나뉩니다.

위 표의 핵심은 IT서비스 내 클라우드·AI 비중이 얼마나 빠르게 올라가느냐입니다.

SI 매출은 규모가 크지만 이익률이 낮습니다. 클라우드·AI 비중이 높아질수록 전체 영업이익률이 개선됩니다.

출처: 삼성SDS DART 사업보고서

자체 데이터센터와 클라우드 운영 역량을 보유하고 있다는 점이 외부 클라우드 업체 대비 차별점입니다.

기업 데이터를 외부 서버에 올리기 어려운 금융·공공 고객에게 프라이빗 클라우드·AI 솔루션을 제공할 수 있는 구조입니다.

4. 실적과 재무 체크

최근 투자자들이 주목하는 숫자는 매출 규모보다 수익성입니다.

클라우드와 AI 사업 비중이 높아질수록 영업이익률 개선 가능성이 커집니다.

위 표의 핵심은 클라우드 매출과 영업이익률의 동반 상승 여부입니다.

클라우드 사업은 초기 투자비가 크지만 규모가 커질수록 이익률이 높아지는 구조입니다. 매출 성장보다 마진 방향이 더 중요한 시점입니다.

출처: DART 사업보고서, 삼성SDS IR 자료

5. SWOT 분석

- 삼성그룹 기반 안정적 고객 확보

- 자체 데이터센터·클라우드 운영 역량

- 높은 재무 안정성과 순현금 보유

- 그룹사 매출 의존도 높은 구조

- 대외 고객 확대 속도 제한

- 저마진 SI 사업 비중 여전히 큼

- 생성형 AI·클라우드 시장 구조적 성장

- 금융권 망분리 규제 완화로 수요 확대

- 첼로스퀘어 외부 고객 확대 잠재력

- AWS·Azure 등 글로벌 클라우드 경쟁

- 기업 IT 예산 축소 시 수주 감소

- AI 투자 대비 수익화 지연 가능성

출처: 삼성SDS IR 자료 및 증권사 리포트 종합

6. 투자 시나리오

클라우드 매출 성장률이 지속적으로 높아지고, FabriX·Brity Copilot이 그룹 외 고객으로 확산되며 대외 고객 비중이 의미 있게 확대될 때 멀티플 리레이팅이 가능합니다.

IT 투자 수요는 유지되지만 클라우드 외형 성장 속도가 완만하고, 물류 사업도 안정적인 수준을 유지하며 주가가 박스권 흐름을 보입니다.

기업들의 IT 예산 축소가 장기화되거나 AI 사업 투자 대비 수익화 속도가 예상보다 늦어질 경우, 실적 컨센서스 하회로 하방 압력이 커집니다.

7. 핵심 투자 포인트

- 클라우드 매출의 두 자릿수 성장이 유지되는지 — 분기별 추적 필수

- FabriX·Brity Copilot 도입 기업 수가 그룹사 외부로 확산되는지

- 대외 고객 매출 비중이 전체에서 얼마나 빠르게 올라가는지

삼성SDS의 투자 논리는 명확합니다.

삼성그룹이라는 안정적인 내부 수익 기반 위에, AI·클라우드가 외부 고객으로 확장되면 이익률과 성장성이 동시에 올라갑니다.

리스크도 분명합니다

그룹사 의존 구조에서 대외 고객 전환이 예상보다 느릴 경우, 주가 재평가의 시점이 늦춰질 수 있습니다.

AWS·Azure 등 글로벌 클라우드 기업과의 경쟁은 단가와 마진에 지속적으로 압력을 줄 수 있습니다.

8. 다음에 확인할 숫자

- ①클라우드 매출 성장률 — 두 자릿수 성장이 지속되는지 분기별 확인

- ②영업이익률 추이 — 클라우드·AI 비중 확대가 마진으로 연결되는지

- ③대외 고객 매출 비중 — 그룹사 의존도 감소 속도

- ④FabriX·Brity Copilot 신규 도입 고객 수 — AI 플랫폼 확산 속도

- ⑤외국인·기관 수급 및 PER 밸류에이션 — 과열 여부 점검

- 체크 1. 클라우드 매출 성장률 — 두 자릿수 성장이 유지되는지가 AI 수혜 강도를 측정하는 핵심 숫자입니다.

- 체크 2. 대외 고객 비중 — 그룹사 외 매출이 늘수록 성장 가능성에 대한 시장 평가가 달라집니다.

- 체크 3. 영업이익률 — 클라우드 사업 확대의 결과가 이익률에 실제로 반영되는지 분기마다 확인해야 합니다.

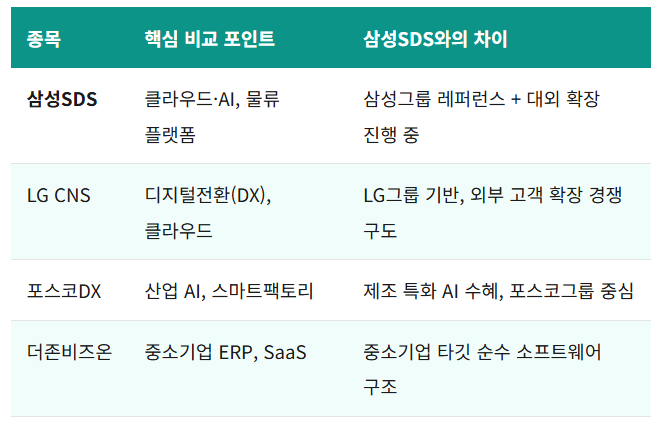

9. 함께 볼 종목

삼성SDS를 분석할 때 비교 관점에서 함께 살펴볼 국내 IT서비스 종목입니다.

네 종목 모두 국내 대기업 그룹사 의존이라는 공통 구조를 가집니다.

차이는 대외 고객 확장 속도와 클라우드·AI 전환의 이익률 반영 시점입니다.

출처: 각 사 DART 사업보고서, 증권사 리포트 종합

삼성SDS의 주가 반등은 생성형 AI 자체보다, 클라우드 사업의 이익률 개선과 대외 고객 확보 속도가 결정합니다.

- 이 종목이 속한 산업 전체를 보고 싶다면 → 국내 클라우드·엔터프라이즈 AI 시장 전망

- 같은 업종 다른 종목을 비교하고 싶다면 → 더존비즈온 주가 ERP·AI 투자 포인트

- 물류 플랫폼 시장 흐름을 보고 싶다면 → 첼로스퀘어와 글로벌 물류 플랫폼 경쟁 구도

- 금융권 망분리 규제 변화가 궁금하다면 → 금융 클라우드 규제 완화와 수혜 IT 기업 정리

- 재무 안정성 높은 기업을 찾고 있다면 → 순현금 보유 기업의 투자 가치 판단 기준

- AI 수혜 종목을 더 넓게 보고 싶다면 → 국내 생성형 AI 솔루션 기업 비교 분석

이 글은 정보 제공 목적이며, 투자 결정의 책임은 독자에게 있습니다. 본 글에 포함된 수치는 DART 공시 및 공개 자료를 기반으로 하며, 특정 종목의 매수·매도를 권유하지 않습니다.

여러분 생각은 어떠신가요?

삼성SDS의 주가 재평가 트리거를 어디서 찾고 계신가요?

A. FabriX·Brity Copilot의 대외 기업 확산 — 클라우드·AI 매출 비중 증가로 이익률 재평가

vs

B. 그룹사 의존 구조 한계 — 대외 고객 확장이 의미 있는 수준에 도달하기까지 시간이 더 필요

댓글로 의견 남겨 주세요.

데이터 출처

- DART 삼성SDS 사업보고서 (연결 기준 실적 데이터)

- 삼성SDS IR 자료 — FabriX, Brity Copilot, 첼로스퀘어 사업 현황

- 금융위원회 — 망분리 규제 개선 방안 발표 자료

- 한국거래소(KRX) 시장 통계

- 증권사 리포트 종합 (클라우드·AI 사업 전망)

태그

'기업, 종목 분석' 카테고리의 다른 글

| IBM 주가 반등 가능성은? AI·하이브리드 클라우드 투자 포인트 (0) | 2026.06.05 |

|---|---|

| HP 주가 반등 가능성은? AI PC와 프린팅 마진 투자 포인트 (0) | 2026.06.05 |

| 더존비즈온 주가 반등 가능성은? ERP·AI 플랫폼 투자 포인트 (0) | 2026.06.05 |

| 폴라리스AI 주가, AI 오피스 성장성은? (0) | 2026.06.04 |

| 솔트룩스 주가, 생성형 AI 수혜 이어질까? (0) | 2026.06.04 |