-

메가터치 주가 | 배터리 테스트핀 100% 독점·포고핀 AI반도체 후공정 소부장 투자 포인트기업, 종목 분석 2026. 5. 29. 22:00

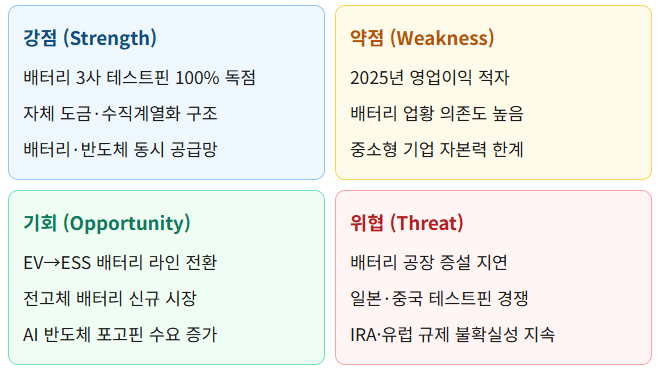

국내 배터리 3사 충방전 테스트핀 100% 독점 공급 · 2025년 업황 부진 적자 전환 · ESS·전고체 회복 기대.

배터리·반도체 검사 공정 핵심 소부장 메가터치의 현재와 회복 조건을 분석합니다.메가터치는 배터리 충방전 테스트 핀과 반도체 포고핀을 동시에 생산하는 국내 유일 종합 검사 핀 기업입니다. 국내 배터리 3사(삼성SDI·LG에너지솔루션·SK온)에 테스트핀을 100% 독점 공급하고 있습니다.3줄 먼저 읽기① 국내 배터리 3사 충방전 테스트핀 100% 독점 공급. 4680 원형 배터리용 파나소닉(테슬라 공급망) 개발 완료.

② 2025년 연간 매출 -18.4%·영업이익 적자 전환 — IRA 변화·유럽 규제·배터리 3사 공급과잉 직격.

③ 현재는 바닥 확인 구간. ESS 전환·전고체 배터리 상용화·AI 반도체 포고핀 확대가 회복 트리거.

목차

목차- 이 글을 읽어야 할 이유

- 핵심 개념 — 배터리 테스트핀·포고핀이란

- 현재 실적 — 부진과 원인

- 독점 공급망의 강점

- SWOT 분석

- 투자 시나리오 2가지

- 앞으로 중요한 포인트 · 체크포인트

이 글을 읽어야 할 이유

코스피 8,200 랠리 속에서 소외된 기업들이 있습니다.

메가터치는 배터리 업황이 꺾이면서 2025년 적자 전환을 겪었습니다.

"AI 시대는 결국 테스트 공정의 정밀도가 기업 경쟁력을 결정한다." — 메가터치 사업보고서

하지만 국내 배터리 3사에 테스트핀 100%를 독점 공급하는 기업은 메가터치뿐입니다.

배터리 업황이 회복되는 순간 가장 먼저 실적이 반응할 구조를 갖고 있습니다.

관련 글 → SK하이닉스 HBM4 — 사상 최대 실적과 AI 메모리 슈퍼사이클 투자 포인트

핵심 개념 — 배터리 테스트핀·포고핀이란

배터리 활성화 테스트핀배터리 출하 전 충전·방전 테스트 시 전류를 연결하는 핵심 부품입니다.

강한 전류가 반복해서 흐르므로 내구성과 도금 기술이 핵심 진입장벽입니다.

소모성 부품이라 배터리 생산이 지속되는 한 반복 교체 수요가 발생합니다.

반도체 포고핀(Pogo Pin)반도체 칩 미세 단자에 접촉해 전기 신호를 전달하는 검사 부품입니다.

칩이 고성능화·고집적화될수록 초정밀 포고핀 수요가 증가합니다.

현재 실적 — 부진과 원인

메가터치 2025년 연간 실적 (FnGuide / 기업모니터)매출 -18.4% · 영업이익 적자 전환미국 IRA 폐지 검토 + 유럽 규제 + 국내 배터리 3사 공급과잉 직격구분2024년(피크)2025년변화

매출 530억 원 대폭 감소 -18.4% 영업이익 40억 원(흑자) 적자 적자 전환 배경 배터리 3사 증설 공급과잉·IRA 변화 업황 부진 출처: FnGuide 메가터치(446540) / 기업모니터 / 씽크풀 리서치

2025년 상반기 매출도 -10.4%, 영업이익도 적자 전환이었습니다.

현재는 업황 바닥 구간입니다.

독점 공급망의 강점

메가터치는 국내 배터리 3사가 생산하는 각형·원형·파우치(폴리머) 배터리 등 모든 타입에 적용 가능한 테스트핀을 독점 공급합니다. — 씽크풀 리서치

공급처제품상태

삼성SDI·LGES 4680 원형 배터리 테스트핀 공급 중 파나소닉(테슬라 공급망) 4680 배터리 테스트핀 개발 완료·공급 예정 국내 배터리 3사 전체 충방전 테스트핀 100% 독점 파나소닉 납품이 확정되면 테슬라 배터리 공급망으로의 편입을 의미합니다.

관련 글 → 삼화콘덴서 주가 — DC-Link·MLCC 전장 AI서버 수혜 중장기 투자 포인트

SWOT 분석

투자 시나리오 2가지

시나리오 A — 배터리 업황 회복 (낙관)ESS 수요 확대 + 전고체 배터리 상용화 → 배터리 3사 신규 라인 투자 재개.

파나소닉(테슬라 공급망) 납품 본격화 → 해외 매출 신규 추가.

시나리오 B — 부진 장기화 (신중)IRA 폐지·유럽 규제 불확실성 지속 → 배터리 3사 투자 지연 연장.

적자 구간 연장 → 소형 소부장 특성상 주가 변동성 확대.

2025년 연간 적자 전환 — 현재 수익성 회복 시점이 불확실합니다.

독점 공급망의 가치는 분명하지만, 배터리 업황 회복 신호를 먼저 확인하는 접근이 안전합니다.

앞으로 중요한 포인트

포인트왜 중요한가

배터리 3사 신규 공장 착공 일정 테스트핀 수요 직접 회복 파나소닉(테슬라) 납품 공급 시작 해외 매출 첫 발생 시점 ESS 배터리 라인 전환 속도 EV 감소 상쇄 가능 여부 전고체 배터리 상용화 타임라인 신규 시장 진입 가능성 반도체 포고핀 신규 고객사 확대 배터리 의존도 분산 여부

독자가 다시 와서 확인해야 할 체크포인트

- 메가터치 2Q26 실적 — 분기 흑자 전환 여부

- 배터리 3사 신규 공장 착공 또는 투자 재개 공시

- 파나소닉 테스트핀 공급 시작 뉴스

- 반도체 포고핀 AI 서버용 신규 고객사 확보

- 영업이익률 10% 이상 회복 시점

오늘 결론

배터리 3사 독점·파나소닉 납품 예정 — 업황이 돌아오는 순간 메가터치가 가장 먼저 반응한다.

함께 읽으면 좋은 글- SK하이닉스 HBM4 — 사상 최대 실적과 AI 메모리 슈퍼사이클 투자 포인트

- 삼화콘덴서 주가 — DC-Link·MLCC 전장 AI서버 수혜 중장기 투자 포인트

- 수소경제 전망 — 현대차·포스코·SK 수소 대장주 투자 포인트

- 아바텍 주가 — OLED 식각·MLCC 신사업 전환 체질 변화와 투자 포인트

이 글은 FnGuide 메가터치(446540) 기업정보, 기업모니터 2025 결산, 씽크풀 리서치, 금융감독원 DART를 기반으로 작성된 정보 제공 목적의 글입니다. 메가터치는 소형 소부장 기업으로 변동성이 높습니다. 투자 판단과 결과의 책임은 투자자 본인에게 있습니다.

데이터 출처

- FnGuide 메가터치(A446540) — 2025년 상반기 매출 -10.4%, 영업이익 적자전환

- 기업모니터 2025 결산 — 연간 매출 -18.4%, 영업이익 적자전환, IRA·유럽 규제 배경

- 씽크풀 리서치 — 배터리 3사 테스트핀 100% 독점, 4680 원형 파나소닉 개발 완료

- 기업모니터 / FnGuide — EV→ESS 라인 전환, 전고체 배터리 신규 시장 형성

태그

#메가터치주가#반도체테스트핀#포고핀#배터리활성화핀#2차전지부품#AI반도체수혜주#후공정소부장#도금기술#ESS관련주#거시경제분석#소부장투자#포트폴리오분석#테스트핀시장'기업, 종목 분석' 카테고리의 다른 글

에코프로비엠 주가 | 하이니켈 양극재 영업이익 +823% 헝가리 공장 투자 포인트 (0) 2026.05.30 에코프로 주가 | 영업이익 42배·ESS 양극재 +140% 전기차 수직계열화 투자 포인트 (0) 2026.05.30 디아이씨 주가 전망 — 전기차 감속기, 체질 전환의 속도가 관건이다 (0) 2026.05.29 삼성전기 MLCC | AI서버·전기차 수요 구조와 전장용 고부가 전환 투자 분석 (0) 2026.05.28 아바텍 주가 | OLED 식각·MLCC 신사업 전환 체질 변화와 투자 포인트 (0) 2026.05.28